A) Mecenazgo:

Se entiende por mecenazgo la participación privada en la realización de actividades de interés general.

De acuerdo con la Ley 49/2002, de 23 de diciembre, de Régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo,![]() modificada por el RDL 6-2023 por el que se aprueban medidas urgentes para la ejecución del Plan de Recuperación, Transformación y Resiliencia en materia de servicio público de justicia, función pública, régimen local y mecenazgo, las aportaciones realizadas a favor de la Universidad Miguel Hernández de Elche, tienen la consideración de mecenazgo y dan derecho a determinados beneficios fiscales, porque son una forma de participación privada en la realización de actividades de interés general.

modificada por el RDL 6-2023 por el que se aprueban medidas urgentes para la ejecución del Plan de Recuperación, Transformación y Resiliencia en materia de servicio público de justicia, función pública, régimen local y mecenazgo, las aportaciones realizadas a favor de la Universidad Miguel Hernández de Elche, tienen la consideración de mecenazgo y dan derecho a determinados beneficios fiscales, porque son una forma de participación privada en la realización de actividades de interés general.

Estas aportaciones pueden ser, entre otros, donativos y donaciones dinerarias, de bienes o de derechos, o prestaciones gratuitas de servicios.

¿Quién puede donar a la Universidad?

Las aportaciones pueden ser realizadas tanto por personas físicas como por personas jurídicas. Tienen la ventaja de que, además de contribuir al desarrollo de la Universidad, gozan también de diferentes beneficios fiscales según la naturaleza de la persona o entidad que realiza la aportación y la modalidad de aportación que se lleve a cabo.

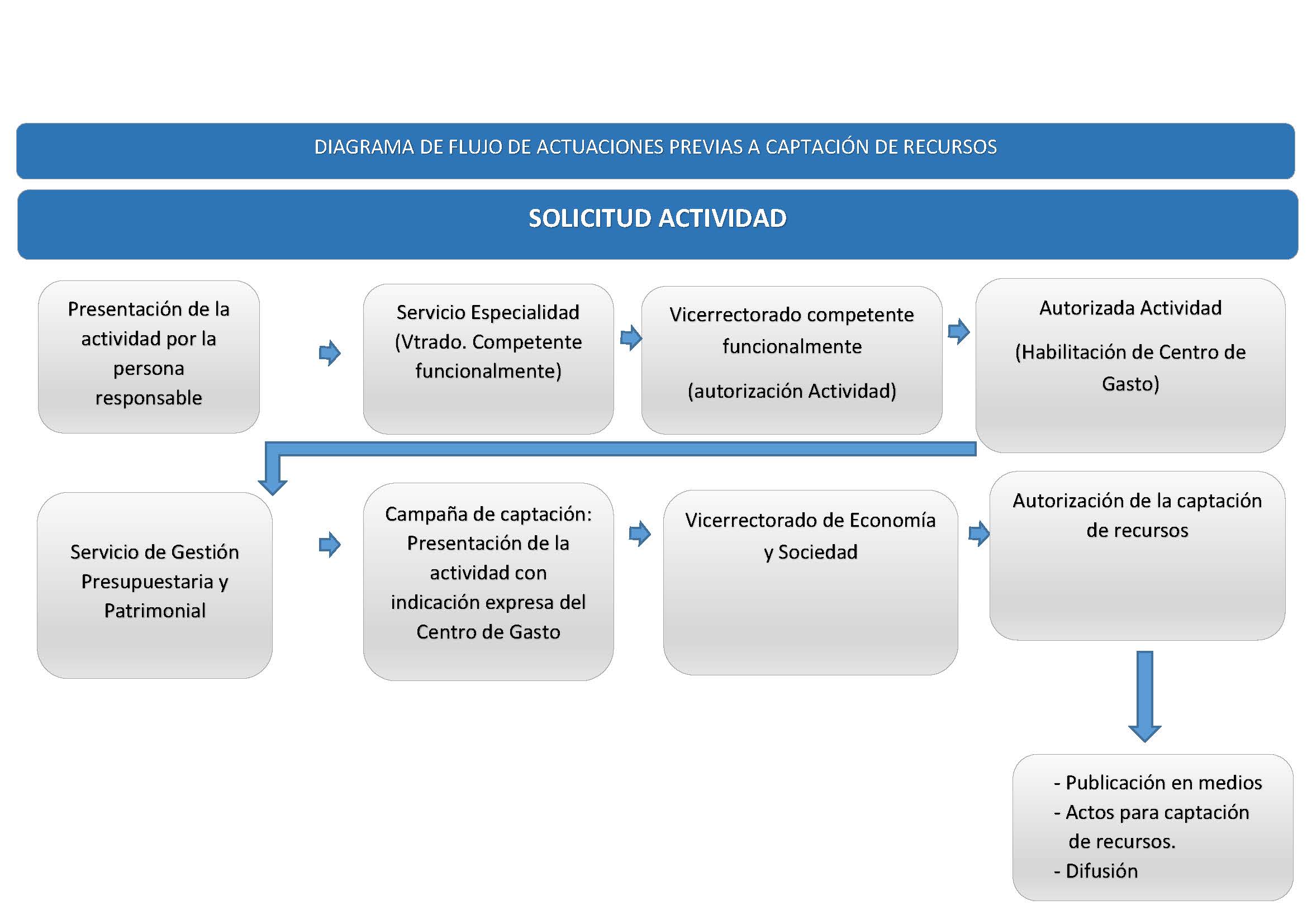

Tipos de mecenazgo

La UMH pone a disposición de particulares y entidades interesadas dos modalidades de participación y colaboración (requiriendo la previa aprobación de Centro de Gasto por el Vicerrectorado competente funcionalmente):

A.1) Donativos (con certificado de donación)

Son donaciones y aportaciones irrevocables, puras y simples, a favor de la Universidad, ya sean dinerarias, de bienes o de derechos (se excluye aquí la donación de servicios). Estas donaciones se formalizan mediante la firma de un contrato y, posteriormente, la UMH hace llegar a los donantes un certificado de donación que les permite acreditar la efectividad de la donación.

Cualquier aportación, no importa cuál sea el importe, dan derecho a la aplicación de las deducciones fiscales contempladas en la normativa vigente.

La formalización de las donaciones en la UMH puede realizarse según las siguientes opciones:

A.1. a) Formulario de aportación puntual (< 3.000 €)(Descargar.DOCX)

A.1. b) Modelo Donación1 > 3.000 €. Firma manual(Descargar.DOCX)

A.1.c) Modelo Donación1 > 3.000 €. Firma electrónica(Descargar.DOCX)

En aquellos casos en los que se desee donar Bienes, se disponen de los siguientes modelos para formalizar la donación:

A.2) Convenios de colaboración empresarial en actividades de interés general

Son acuerdos que se formalizan mediante un convenio de colaboración empresarial entre la UMH y una persona jurídica en los que, a cambio de una ayuda económica para la realización de un proyecto o de una actividad universitaria determinada, la Universidad se compromete a difundir, por cualquier medio, la participación del colaborador en dichas actividades.

La difusión de esta colaboración no constituye una prestación de servicios y, por tanto, no está sujeto al IVA. Las cantidades aportadas o los gastos realizados tendrán la consideración de gastos deducibles para determinar la base imponible del Impuesto de Sociedades de la entidad colaboradora o del Impuesto sobre la Renta de las Personas Físicas, según los casos, de acuerdo con la regulación contenida en los artículos 25 y 26 de la Ley 49/2002.

En un convenio de colaboración (mecenazgo) el fin perseguido es proporcionar ayuda para la consecución del objeto de una entidad sin ánimo de lucro. El Convenio de Colaboración no está sujeto a IVA.

La formalización de Convenios de Colaboración en la UMH puede realizarse según las siguientes opciones :

Convenio de Colaboración Empresarial(Descargar.DOCX)

Instrucciones para la Tramitación de Convenios![]()

A.3) Portal de Mecenazgo: Proyectos aprobados, que pueden solicitarse según lo siguiente:

- SOLICITUD PROYECTO DE MECENAZGO A LA UNIVERISDAD MIGUEL HERNÁNDEZ DE ELCHE

- SOLICITUD PROYECTO DE MECENAZGO A LA GENERALITAT VALENCIANA

A.4) Incentivos fiscales al Mecenazgo

Documento de deducciones fiscales en donaciones y convenios de colaboración empresarial(.PDF)![]()

B) Patrocinio

En el patrocinio el fin perseguido por el patrocinador está en la publicidad que obtendrá a cambio de su aportación. El patrocinio se encuentra sujeto a IVA.

Esta modalidad -regulada por la legislación española en la Ley 34/1988, de 11 de noviembre, General de Publicidad (LGP)![]() – hace referencia a contratos específicos de naturaleza mercantil y sin ninguna limitación en cuanto a los sujetos que intervienen ni a la calificación de la actividad patrocinada. Se formalizan mediante un contrato mercantil en el que se pacta una retribución a cambio de unas contrapartidas publicitarias.

– hace referencia a contratos específicos de naturaleza mercantil y sin ninguna limitación en cuanto a los sujetos que intervienen ni a la calificación de la actividad patrocinada. Se formalizan mediante un contrato mercantil en el que se pacta una retribución a cambio de unas contrapartidas publicitarias.

Dado que el patrocinio publicitario tiene como finalidad la publicidad del patrocinador, sin el fomento de la actividad del patrocinado, se dan los elementos para que dicha publicidad tenga el contenido económico de contraprestación y, para el perceptor, los ingresos se consideran procedentes de la explotación económica. Por lo tanto este contrato estará sujeto al IVA.

La formalización del Patrocinio se realizará mediante la formalización del documento, y posterior emisión de factura con IVA según se relaciona a continuación (requiriendo la previa aprobación de Centro de Gasto por el Vicerrectorado competente funcionalmente):

- Modelo de Contrato de Patrocinio General(Descargar.DOCX)

- Modelo de Contrato de Patrocinio Simplificado para Congresos de Estudiantes. Firma manual(Descargar.DOCX)

- Modelo de Contrato de Patrocinio Simplificado para Congresos de Estudiantes. Firma electrónica(Descargar.DOCX)

- Solicitud de Factura(Descargar.DOCX)

En el siguiente enlace puede consultar los Procedimientos: