Mecenazgo

Puentes entre universidad y sociedad

A través del mecenazgo, la Universidad Miguel Hernández de Elche, pretende mejorar y hacer visible la colaboración Universidad-Sociedad, conectando la alta capacidad de los departamentos universitarios para investigar y crear ciencia con las más diversas necesidades de la Sociedad.

La Universidad Miguel Hernández de Elche, facilita la participación de personas, empresas y estudiantes, en las diferentes actividades universitarias, y proyectos sociales a través de sus modalidades de colaboración:

Modalidades de Colaboración

A) Mecenazgo:

Se entiende por mecenazgo la participación privada en la realización de actividades de interés general. Procedimiento para la Colaboración

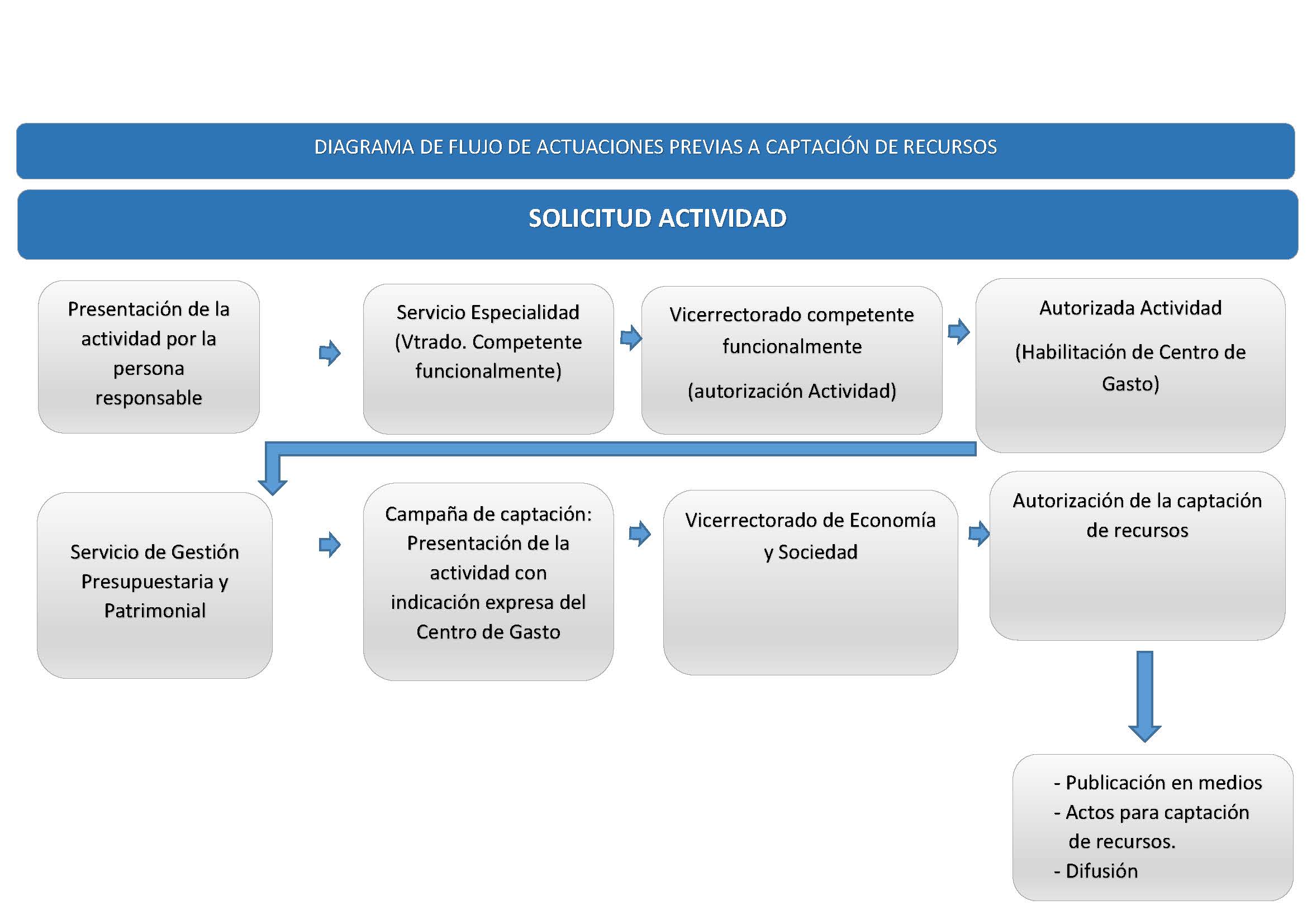

Procedimiento para la Colaboración

- Solicitud del profesor/investigador, a través de la presentación de una memoria del proyecto o actividad, al vicerrectorado competente funcionalmente, o servicio especializado, dependiente del mismo, para su visto bueno o autorización: Modelo de memoria de la actividad o proyecto.(Descargar.DOCX)

- Autorizada la actividad, el vicerrectorado o servicio dependiente, procederá a la codificación del centro de gasto de la actividad.

- El Servicio de Gestión Presupuestaria y Patrimonial (SGPP) procederá a la apertura del expediente patrimonial y elevará al vicerrectorado competente en materia de mecenazgo, para autorización por su parte.

- El SGPP, habilitará la partida presupuestaria de ingresos y gastos.

- Comunicación de la autorización al profesor/ investigador, para que proceda a:

- En Campañas de Captación de Recursos:

- Publicación en Medios.

- Organización de Actos para captación.

- Cualquier otra forma de difusión.

- En proyectos de micromecenazgo:

- Publicación en Portal de Mecenazgo.

- En Campañas de Captación de Recursos:

- Formalización del documento por el que se realiza la donación, convenio de colaboración empresarial o patrocinio, según la modalidad de colaboración por la que se opte.

- Ingreso de los fondos por el donante o colaborador.

- Cuando el centro de gasto del proyecto haya sido creado por la OTRI, comunicación de la formalización del acuerdo, convenio o patrocinio, y del justificante del ingreso de la aportación.

- Emisión de Certificados al colaborador de:

- Deducibilidad Fiscal emitidos por el Servicio de Información Contable y Gestión Económica y Financiera. Infografía de deducciones fiscales en donaciones y convenios de colaboración empresarial.(.PDF)

- Colaborador en Proyectos de Mecenazgo que participan en Objetivos de Desarrollo Sostenible (ODS) Objetivos de desarrollo sostenible (ODS).

- Deducibilidad Fiscal emitidos por el Servicio de Información Contable y Gestión Económica y Financiera. Infografía de deducciones fiscales en donaciones y convenios de colaboración empresarial.(.PDF)

- Ejecución de las actividades.

- Justificación Económica.

- Documentos para la formalización aportación (Según modalidad):

- Donaciones: Con derecho a practicarse las deducciones previstas en la misma, los donativos, donaciones y aportaciones irrevocables, puros y simples realizados en favor de las entidades beneficiarias del mecenazgo. Cabe recordar que el Código Civil señala en su art. 618 que «la donación es un acto de liberalidad por el cual una persona dispone gratuitamente de una cosa en favor de otra, que la acepta». Es decir, lo importante en este caso es que no existe ningún tipo de contraprestación por parte del donatario.

- Presentación en el Servicio de Gestión Presupuestaria y Patrimonial, solicitud cumplimentada y firmada por Donante.

Donaciones dinerarias:

-

-

-

-

- Modelo Donación< 3.000 € (Descargar.DOCX)

- Modelo Donación > 3.000 € (Descargar.DOCX)

- Informe favorable de Servicio Jurídico

- Aprobación por el Órgano Competente correspondiente.

- Rector para cantidades inferiores a 50.000 €,

- Consejo de Gobierno para cantidades superiores a 50.000 €

- y, además, aprobación del Consejo Social en los casos en que la cantidad sea superior a 100.000 €.

-

-

-

Donaciones en especie:

-

-

-

-

- En aquellos casos en los que se desee donar Bienes, se disponen de los siguientes modelos para formalizar la donación: Modelo Donación de Bienes.(Descargar.DOCX)

-

-

-

-

- Convenios de Colaboración Empresarial: La Ley 49/2002, de 23 de diciembre, de Régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo, modificada por el RDL 6-2023 por el que se aprueban medidas urgentes para la ejecución del Plan de Recuperación, Transformación y Resiliencia en materia de servicio público de justicia, función pública, régimen local y mecenazgo, prevé además de los donativos, otras formas de mecenazgo y en concreto hace referencia al convenio de colaboración empresarial. Así, el artículo 25. 1 «Se entenderá por convenio de colaboración empresarial en actividades de interés general, a los efectos previstos en esta Ley, aquel por el cual las entidades a que se refiere el artículo 16, a cambio de una ayuda económica para la realización de las actividades que efectúen en cumplimiento del objeto o finalidad específica de la entidad, ya sea dineraria, en especie o consista en una prestación de servicios realizada en el ejercicio de la actividad económica propia del colaborador, se comprometen por escrito a difundir, por cualquier medio, la participación del colaborador en dichas actividades. Esta difusión podrá ser realizada, asimismo, por el colaborador».

- Convenios de Colaboración Empresarial: La Ley 49/2002, de 23 de diciembre, de Régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo

La difusión a que se refiere el párrafo anterior, en el marco de los convenios de colaboración definidos en este artículo no constituye una prestación de servicios, y por tanto, no está sujeta a IVA.

-

-

-

-

-

- Convenio de colaboración empresarial firma Vdo. Economía y Sociedad

- Instrucciones para la Tramitación de Convenios.

- Convenio de colaboración empresarial firma Vdo. Economía y Sociedad

-

-

-

-

-Aportaciones a través del Portal de Mecenazgo: De oficio se declararán los ingresos recibidos en cada proyecto de micromecenazgo.

B) Patrocinio:

El patrocinio es una figura en la que una empresa se compromete a ayudar económicamente a una asociación o fundación para que ésta pueda realizar sus actividades a cambio de que contribuya a la publicidad del ente patrocinador. Se trata de un gasto de publicidad en toda regla. Para el patrocinador es un gasto deducible en el impuesto de sociedades.

Como en los anteriores casos, para la asociación o fundación beneficiaria del patrocinio es una renta exenta, pero sí hay contraprestación, por lo que está sujeto a IVA.

En el siguiente enlace puede consultar los Procedimientos: